Am 04.12.2018 verabschiedete der Rat der Europäischen Union für Wirtschaft und Finanzen (ECOFIN) die sog. Quick Fixes. Eines der wesentlichen Elemente der Quick Fixes sind die Neuregelungen zu den Reihengeschäften. Die Quick Fixes enthalten insbesondere Aussagen darüber, wie vorzugehen ist, wenn der mittlere Unternehmer den Transport bei einem innergemeinschaftlichen Reihengeschäft beauftragt.

Hintergrund

Hinsichtlich der umsatzsteuerlichen Einstufung von Reihengeschäften bestehen seit jeher Unsicherheiten. Dies ist unter anderem darauf zurückzuführen, dass Reihengeschäfte in den verschiedenen Mitgliedsstaaten teilweise unterschiedlich beurteilt werden können. Eine einheitliche Regelung innerhalb der Europäischen Union konnte bisher nicht erreicht werden. Allgemein ist bei Reihengeschäften immer die Kernfrage, welcher Lieferung die bewegte Lieferung zugeordnet werden muss. Nur bei der bewegten Lieferung kann eine steuerbefreite innergemeinschaftliche Lieferung bzw. Ausfuhrlieferung vorliegen.

Vor dem Hintergrund der uneinheitlichen Beurteilung wurde durch die Quick Fixes der Art. 36a in die MwStSystRL eingeführt. Die Rechtsänderung soll grundsätzlich die Zuordnung von grenzüberschreitenden Reihengeschäften harmonisieren.

Neuregelung

Veranlasst der mittlerer Unternehmer den Transport, ist er laut Neuregelung grundsätzlich Empfänger der bewegten Lieferung. Abweichend von diesem Grundsatz ist die Ausgangslieferung vom mittleren Unternehmer die bewegte Lieferung, sofern er seinem Lieferer die ihm vom Abgangsmitgliedstaat erteilte USt-ID mitgeteilt hat. Damit ähnelt die Neuregelung zum Teil der bisherigen deutschen Verwaltungsauffassung.

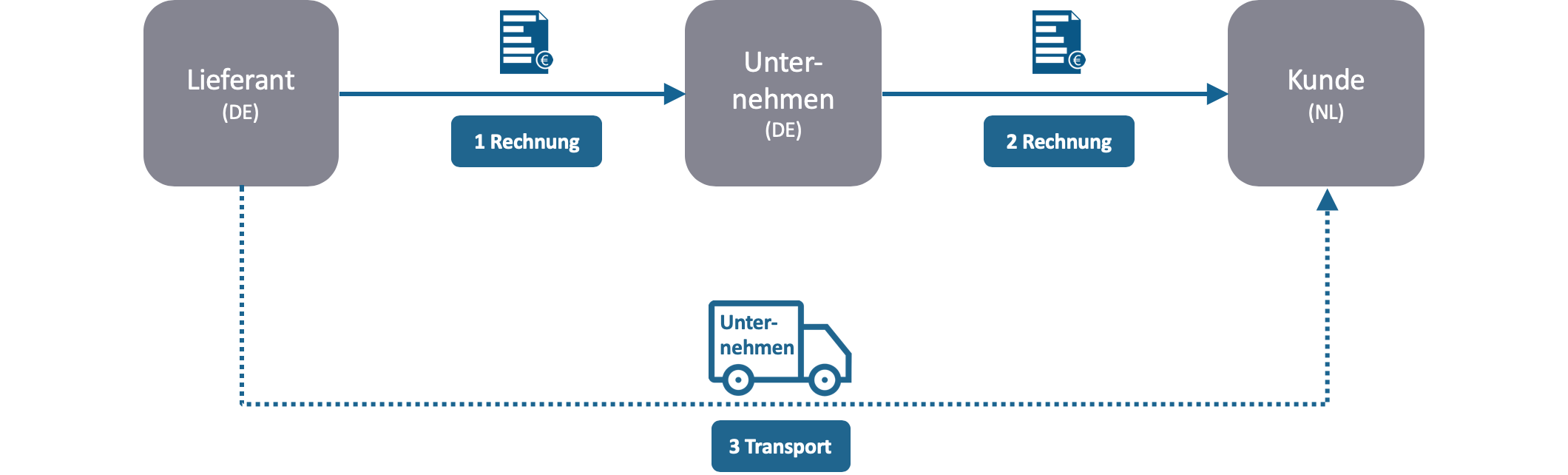

Beispiel

Das nachfolgende Beispiel soll die Wirkungsweise der Neuregelung verdeutlichen:

In dem Beispiel greift die Ausnahmeregelung, da das Unternehmen seinem Lieferer seine deutsche USt-ID mitgeteilt hat. Damit ist die Ausgangslieferung vom Unternehmen die bewegte Lieferung, die grundsätzlich als innergemeinschaftliche Lieferung steuerfrei ist. Der Lieferant dagegen erbringt in Deutschland eine steuerpflichtige Lieferung an das Unternehmen (ruhende Lieferung).

Eingeschränkter Anwendungsbereich & zeitlicher Ablauf der Umsetzung

Bei der Neuregelung ist zu berücksichtigen, dass sie nur bei innergemeinschaftlichen Warenbewegungen zur Anwendung kommt, bei denen der mittlere Unternehmer den Transport beauftragt. Somit enthält die Neuregelung keine europaweit geltende Klarstellungen für die Fälle, wo der Erste oder der Letzte in der Kette den Transport beauftragt. Die Richtlinie enthält auch keine Aussagen zu Reihengeschäften mit Drittlandsbezug.

Die Neuregelung muss noch in den einzelnen Mitgliedsstaaten in das nationale Recht umgesetzt werden und soll ab dem 01.01.2020 gelten. Unternehmen sollten die verbleibende Zeit bis zum Ende des Jahres nutzen, um Ihre Prozesse an die Neuregelung anzupassen.

Smarte Reihengeschäfte

Bei Smarte Reihengeschäfte handelt es sich um einen interaktiven Steuerratgeber, der dafür sorgt, dass Unternehmen bei Reihengeschäften wesentlich effizientere und rechtssicherere Einschätzungen treffen. Klicken Sie einfach hier um die Demoversion anzufordern!

Für Fragen stehen wir Ihnen sehr gerne zur Verfügung.

Comments are closed.